摘要:记者 | 陶知闲编辑 | 陈菲遐华友钴业(603799.SH)今年上半年盈利增幅爆表。披露的中报显示,上半年公司实现营业收入90.52亿元,同比下降0.57%,与此同时归属净利润3.5亿元,同比大增965.28%, 降收增利,华友钴业能够实...

记者 | 陶知闲

编辑 | 陈菲遐

华友钴业(603799.SH)今年上半年盈利增幅爆表。

披露的中报显示,上半年公司实现营业收入90.52亿元,同比下降0.57%,与此同时归属净利润3.5亿元,同比大增965.28%,

降收增利,华友钴业能够实现利润的逆袭靠的是钴价的上涨。由于海外疫情防控形势严峻,对钴上游开采产生冲击;与此同时,随着国内疫情的稳定,电子及新能源车领域快速复产复工导致需求提升,近期钴价上涨明显。今年以来,钴价已由底部上涨超过23%。受此影响,华友钴业的股价也由年内低点回升43.28%。

华友钴业的利润及股价和钴价休戚相关,那么钴价的回升可持续么?

钴是一种稀有金属,大多伴生于镍、铜等硫化物矿床中,且含量较低。根据《矿产利用与保护》期刊的研究,地壳中钴的平均丰度仅为0.0025%,含量很低,同时90%呈分散状态。

作为稀有金属的钴,应用端的使用至关重要。钴是传统3C电池及三元锂电池的重要构成元素,其和锂、镍等元素配合,可以有效提升电池的安全性及耐久性。受益于近些年手机市场及新能源汽车市场的快速发展,此前一直默默无闻的钴突然引发了投资者的追捧,大批资本在2016年至2018年间蜂拥而至,甚至有企业跨界布局钴矿资源,以此抢占当时日趋高价的钴市场。

随着钴价的起飞,行业内头部公司华友钴业的营业收入也由2015年上市之初的40.29亿元上涨超过3倍至2018年的144.51亿元。期间,公司股价最高上涨近6倍。

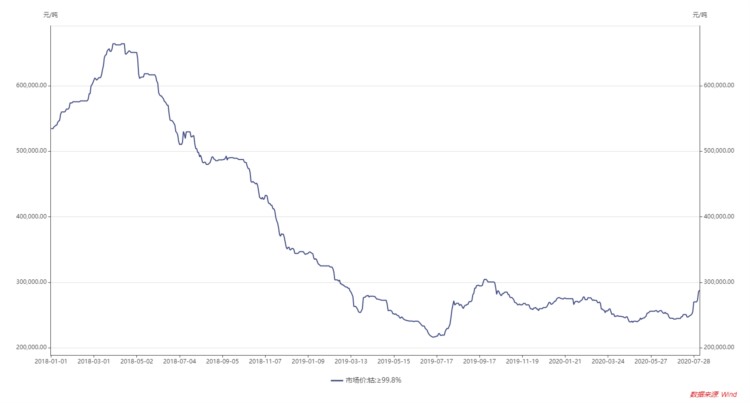

钴作为周期性商品的典型代表,其价格是行业内公司的命脉。而2018年成为行业价格的转折点。根据Wind数据显示,从2018年初开始,品位为99.8%的钴市场价格已经从2018年3月的66.41万元/吨下降至如今的28.78万元/吨,降幅达到56.66%。

供给端的爆发式增长成为钴价下跌的主要原因。

由于短时间内各路资本及矿企大幅扩产,特别是全球最大钴生产商嘉能可在刚果恢复产能,导致钴产能的扩张速度远超下游手机及新能源车需求端增长速度,整体钴产业呈现投资过热的状态。随着供大于求的状态不断扩大,钴价于2018年大幅回落,并持续至今。

受价格下跌影响,行业头部公司嘉能可国际选择战略性收缩。公司于2019年8月初称,通过对Katanga矿进行检修式减产,将钴年产量指引由此前的5.7万吨下调至4.3万吨;与此同时,公司表示2020年至2021年,旗下全球最大的钴矿Mutanda 将停产进行技改,以此影响产量约为2.5万吨,占全球供给15%左右。

华友钴业也紧跟头部公司的脚步。公司于2019年8月宣告由于钴产品价格大幅下跌,盈利能力大幅下降且后续仍需投入大量资金,公司资金链处于紧张状态,终止收购Lucky Resources 51%股本。据悉,Lucky Resources通过租赁方式持有刚果(金)一块重要钴矿采购资格。

供给端的减产、停产只能抑制钴价下跌,决定钴价长远走势的还是需求端。

从需求端来看,市场对钴的需求开始降温,主要因素包括手机市场的增长放缓以及以特斯拉(TSLA.N)为代表的新能源车企走降低成本的“无钴化”路线。今年2月,宁德时代(300750.SZ)便对外透露将和特斯拉共同研发“无钴电池”;今年5月,宁德时代董事长曾毓群表示,公司正在建立自己的无钴电池技术储备;与此同时,由长城汽车(601633.SH)剥离而独立发展的动力电池企业蜂巢能源宣布发布全新无钴电芯产品,并预计将于2021年下半年实现商业化量产;此外,特斯拉主要电池供应商松下此前宣布计划在两到三年内推出无钴电池,并且实现无钴电池的商业化。目前松下向特斯拉提供的“2170”型电池正极中的钴含量已经降低到5%以下。

以新能源汽车为代表的下游应用端在缩减含钴量是一种趋势,而这种趋势目前来看并不可逆。虽然由于疫情、复产等短期原因,钴价迎来阶段性修复,但从长远来看,钴价并不让人看好。值得注意的是,宁德时代、华友钴业等诸多企业都在积极布局锂电池循环回收业务,这对于未来钴需求又将起到抑制作用。

面对行业的冬天,需要“过冬”干粮的华友钴业似乎并没有准备好。

长期的资金净流出,已经导致华友钴业资金链紧张,长期股权投资及固定资产余额高企。2015年以来,公司投资活动产生的现金流合计净流出111.19亿元,以此导致长期股权投资由0.09亿元上升至今年上半年的20.97亿元,增幅超过233倍。与此同时,公司固定资产及在建工程由同期的34.36亿元上升至105.82亿元,增长超过3倍。过高过快增长的固定资产正加速折旧摊销额,影响企业盈利能力。

大量的投资并没有帮助华友钴业提升盈利能力,公司销售毛利率不如体量更小的寒锐钴业(300618.SZ)。华友钴业曾表示,2019年毛利率优于对手,主要因为公司PE527自有矿山供应的钴原料比例提升,降低了公司钴产品成本。这段话在半年后便出现反转。今年上半年,公司毛利率为14.52%,相较寒锐钴业18.13%的毛利率,低了近4个百分点。

毛利率较低直接的弊端便是对钴价下滑的忍受度低。今年上半年,公司销售净利润为3.6%,已回到2014年水平,而在此之前的2017年,公司净利率高达19.53%;与此同时,毛利率由2017年的34.39%下滑至如今的14.52%。华友钴业离钴价的盈亏平衡点已经很近了。

核心管理层的动荡加重了市场对华友钴业的担忧。华友钴业是由谢伟通和陈雪华共同创立,曾任公司副董事长的谢伟通目前通过大山公司持有公司13.61%股权;现任董事长陈雪华通过华友控股持有公司17.55%股权。于2019年离开公司管理层的谢伟通,今年以来通过股权转让、集中竞价减持等方式,累计减持公司约8.67%股权,已由此前的第一大股东降为第二大股东。

行业波动叠加公司动荡,华友钴业十倍增利恐不可持续。