摘要:我昨天刷到一个很有意思的文章,题目叫《现金流折现证明,伊利股价最低19.9元、最高37元,你敢信吗?》,文章介绍了价值投资者经常用到的现金流量折现方法去估计伊利股份的估值。很多人转发,建议看看。我看到题目的时候,我自己也用我自己用的一种“简...

我昨天刷到一个很有意思的文章,题目叫《现金流折现证明,伊利股价最低19.9元、最高37元,你敢信吗?》,文章介绍了价值投资者经常用到的现金流量折现方法去估计伊利股份的估值。很多人转发,建议看看。

我看到题目的时候,我自己也用我自己用的一种“简易”现金流折现方法进行了估值,结果和作者说的最后“悲观”结果接近。具体是这样做的:

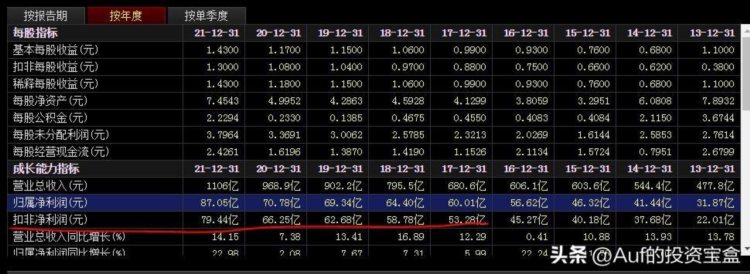

先看伊利的财务报表截图

过去五年扣非净利润平均数为:(79+66+62+58+53)÷5=62亿元,但是对于像这类“高成长的数字”,用几何平均数可能效果更好。由于几何平均数小于算数平均数,而我手上没有手机上的计算器的情况下,这里取“平均”60亿元作为伊利过去五年的经营成果。

现在要乘以一个合适的市盈率倍数,从历史经验上看,考虑伊利这10余年来市盈率大多围绕20倍至30倍之间波动,本着“底部买入”的思维,选择最低的市盈率作为市盈率的倍数。

我的计算结果是伊利股份的估值为60亿乘以21等于1260亿元。对比作者用经典模型的计算结果,数字基本接近。

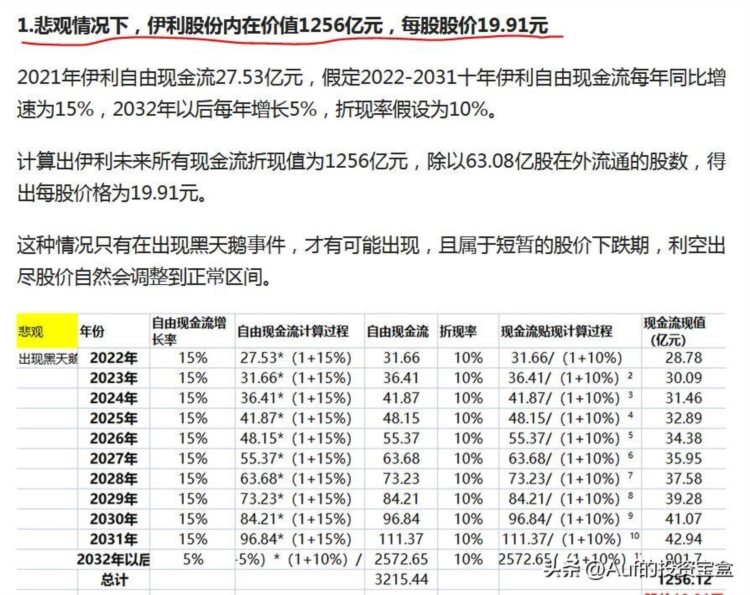

那作者所谓的“正常情况下,伊利内在价值1882.61亿元,每股价格29.84元”是怎么来的呢?关键在于他的假设——

这个假设不能说没有道理。但是考虑当下的市场状况和经济前景,折现率可能高了,投资者可能也会对伊利股份抱有谨慎态度。

最后是伊利的现在股价走势图——

19元的伊利还是29元的伊利,怎么选择才合适呢?这很明显取决于你的“交易底线”和你对“安全边际”的理解。

后记:

注意我的“简易”现金流折现方法不是真的是经典的现金流折现方法,而且不是所有的公司都可以用这种方法。现金流不稳定,没有成长性的,财务数字修饰很厉害的公司决不能用这种方法。敬请大家注意。本文也不提供投资建议,伊利股份大家自己看着办。我个人还是倾向于小20元开始买入。我个人认为买股票就像做生意,生意做不成也不要放低自己的底线。