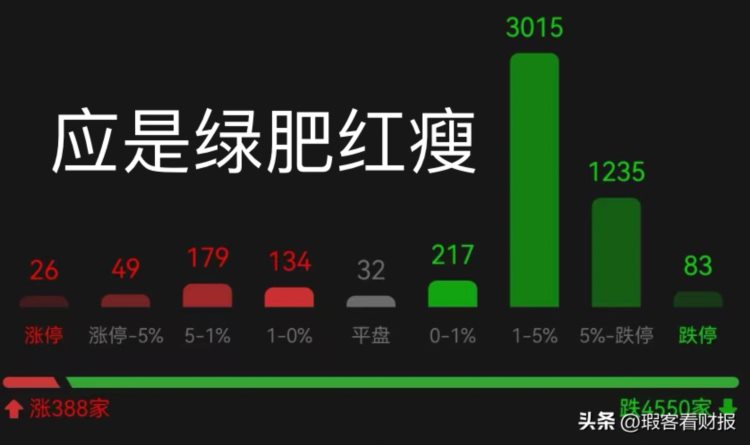

摘要:绿4550 VS 红388市场急风骤雨,看屏幕,无他,定是绿肥红瘦。贵州茅台,作为市值头把交椅,今天的股价定格在了1360元。考虑到在这样的消费环境下,白酒企业三季报应该说韧性可以。但情绪来的时候,才不管基本面,白酒股持续下跌,今天的上证指...

绿4550 VS 红388

市场急风骤雨,看屏幕,无他,定是绿肥红瘦。

贵州茅台,作为市值头把交椅,今天的股价定格在了1360元。考虑到在这样的消费环境下,白酒企业三季报应该说韧性可以。

但情绪来的时候,才不管基本面,白酒股持续下跌,今天的上证指数也不再谈3000点保卫战,底线降低了。

白酒信心不足

总结来看,白酒股的走低主要反映了市场以下几点担忧。其一,对政策不确定性的担心,海外投资认为国内政策趋严,尤其是近期政务“禁酒令”传言盛行,一定程度上扰乱了投资者对后市白酒消费的信心。

其二,对经济不确定性的担心,市场(尤其是外资)担忧国内防疫政策较严格对于经济以及白酒消费的影响,甚至有投资人担心不确定的经济增长预期会影响可用于DCF估值资产的投资逻辑。

其三,对于库存的担心。白酒销售多采用“先款后货”的模式,这解释了为何前三季度业绩增长符合预期,从存货周转来看,当前白酒的动销较 2018、2019 年明显放缓,真正的业绩考验还要看今年四季度和明年一季度表现。

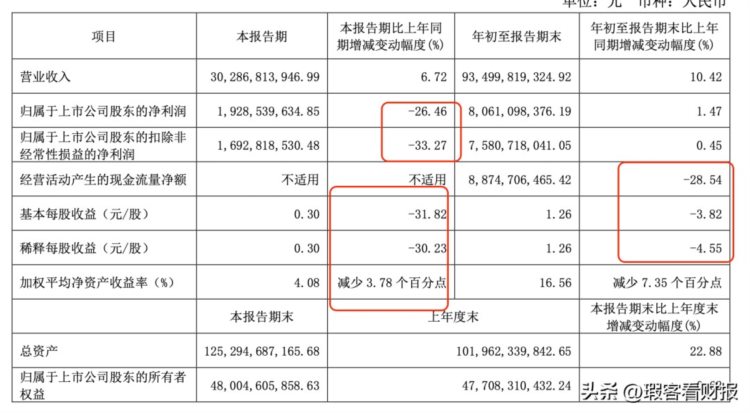

伊利股份三季报致股价跌停

三季报显示,伊利股份第三季度营收302.87亿元,同比增长6.72%;归母净利润19.29亿元,同比下降26.46%;扣非净利16.93亿元,同比下降33.27%。

对此,伊利股份解释称,市场竞争激烈,2022年第三季度销售费用投入较同期增加使得净利润减少,以及交易性金融资产公允价值变动收益增加使得非经常性损益较同期增加,二者共同影响归属于上市公司股东扣除非经常性损益的净利润减少。

今年以来,受疫情多地散发以及各地封控政策影响,消费类企业受冲击明显。而伊利作为乳液内低线城市驱动铺设最广、渠道渗透率最高的企业,业绩受拖累较为明显。

但仔细看,除了净利润下滑外,经营活动现金流量大幅下降。我看企业比较注重要这个指标,伊利股权前三季度实现经营净额88.7亿元,同比降低了28.54%。

同期,第三季度和前三季度的ROE都是降低的。第三季度是个位数的4.08%,前三季度虽然还保持在15%以上的优秀水平,但同比还是少了7.35个百分点。

另外,在大幅不及预期的营收之下,经销商的数量却逆势增长了不少。从另一个方面说明,现在每个经销商卖的货都相比以往都更少了。

但经销商数量更多,意味着渠道维护的费用更大。表现在财务报表中就是销售费用增加了。可以看到,今年前三季度销售费用就173.39亿元,比去年同期多花了大概30.93亿元。

不知道为啥,伊利股份的管理费用竟然也增加了。高管的工资和管理层的工资都体现在这个科目里面。从上面的数据看,2022年前三季度比去年同期增加了8.47亿元。

在艰难时刻,不应该是管理层和员工共克时艰吗?

关于伊利股份的经营层面的分析,在上一篇分析中报的文章中比较细致。可以回头看看,其实,基本面不会这么快就改变。主要还是之前的观点,股价的下跌有基本面趋势性改变的因素,短期股价暴跌还是与上面市场担心白酒的第二点一样。

在不确定之下,资金就会先出来再看。

不过与白酒不同的时候,白酒业绩强劲,而伊利股份基本面发生了一些变化。在未来如果市场开始往上走的时候,白酒板块或者说贵州茅台,也肯定是比伊利股份率先爬出坑的。