摘要:近年国内生物医药行业及其各细分领域的研发投入力度显著提升,各级政府及主管部门对预防传染病的重视,以及持续加大的相关投入,使疫苗产品的可及性和可担负性不断提升,各市场主体活力不断被激发,行业呈现出蓬勃发展的态势。在此背景下,智飞生物凭借突出的...

近年国内生物医药行业及其各细分领域的研发投入力度显著提升,各级政府及主管部门对预防传染病的重视,以及持续加大的相关投入,使疫苗产品的可及性和可担负性不断提升,各市场主体活力不断被激发,行业呈现出蓬勃发展的态势。

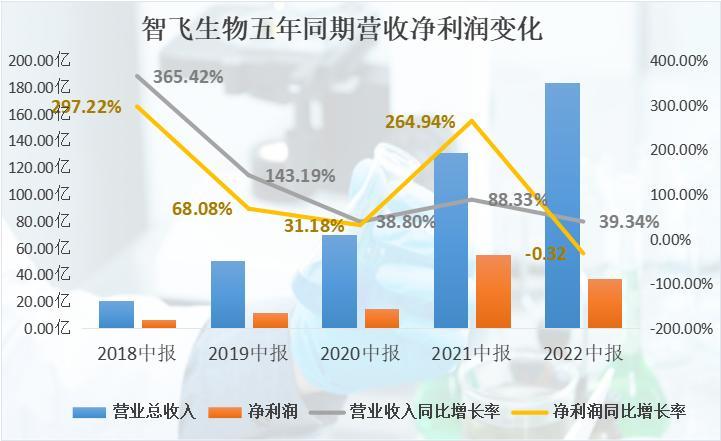

在此背景下,智飞生物凭借突出的研发创新与市场营销能力,取得了出色的成绩。8月30日,智飞生物发布2022年半年度报告。作为国内疫苗板块龙头企业,智飞生物实现营业收入183.54亿元,较上年同期增长39.34%,增幅接近四成。

值得注意的是,智飞生物非新冠的常规产品业务增长也依然强劲。报告期内,智飞生物扣除新冠疫苗的自主产品营业收入为9.20亿元,比上年同期增长25.95%。净利润在一代苗智克威得的销量较去年同期有明显下降、去年基数处于高位的前提下,仅小幅下滑。

那么,智飞生物是如何连续五年实现营收大幅增长,净利润在不利的市场环境下基本维稳的呢?从其半年报中或许能够找到答案。

结核类产品成果斐然 或成同品类最优解

资料显示,智飞生物前瞻性布局结核类产品,目前已初获成效,在新冠一代疫苗市场趋于饱和的情况下,将有利推动公司实现稳健发展。

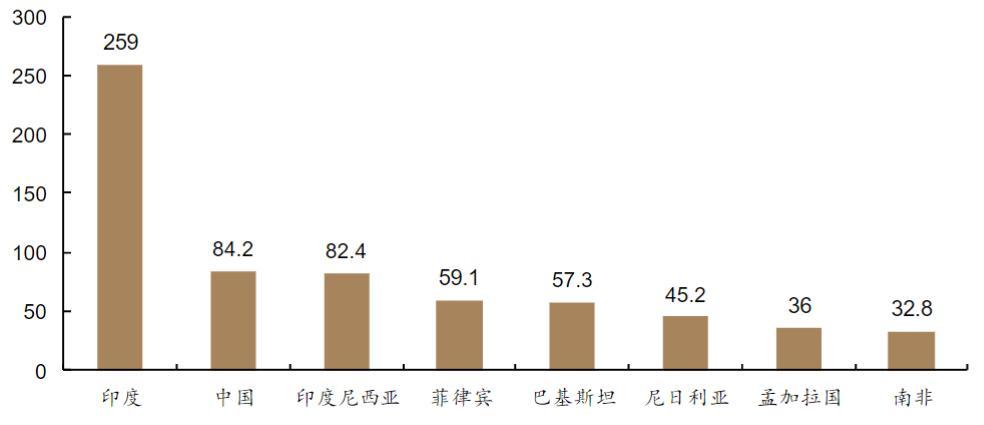

据WHO 2019年公布的全球死因数据,结核病是单一传染源的头号死亡原因,也是全球第13大死因。而我国是结核潜伏感染高负担国家,结核病负担全球第二,且潜在感染人群占全人群的17%,且现有三级预防手段无法完全阻止结核蔓延。

2020 年结核高负担国家中前八位新发患者数

资料来源:WHO,德邦研究所

智飞生物两大自研重磅产品,重组结核杆菌融合蛋白检测试剂(EC)、注射用母牛分枝杆菌预防用生物制品(微卡)或成同品类最优解,二者共同构建了结核感染“筛查-预防-治疗”体系。

其中,EC检测检测结果不受卡介苗接种的影响,其检测结果灵敏度高和特异度高。微卡是首个针对潜伏感染人群(LTBI)的预防+治疗性产品,是WHO在“结核病研究与发展战略划”中推荐的唯一免疫制剂。

据2021结核潜伏感染筛查与预防治疗新技术发布会暨高峰论坛数据显示,相比于化学药物,微卡具有较高且明确的保护率、更高的完成率、更简便的用药程序、更长的保护周期、更高的安全性,且不产生耐药。微卡的上市为我国LTBI者预防性治疗提供了更优解,对结核防控具有重要的促进作用。

德邦证券分析,预计未来接受EC筛查人数将达到2亿人,乐观估计微卡未来累计市场空间超过400亿。

半年报显示,目前智飞生物微卡和EC已在我国大陆地区87%以上的省级单位中标挂网,作为进一步遏制结核病流行,推进健康中国建设的新技术、新方法,智飞生物结核产品的学术推广工作已取得积极进展与成效。

营销网络广域覆盖 代理业务持续增长

一直以来,智飞生物坚持深耕市场,以优秀的市场营销成果推动公司实现高质量发展。报告期内,智飞生物坚持以市场为导向,凭借深入终端、覆盖面广的专业销售队伍将研发成果导入市场,为完成全年经营目标奠定坚实基础。

资料显示,2022年6月30日,智飞生物员工总数5077人,其中销售人员2959人,截至报告披露日,智飞生物销售人员的配置数量已达3190人,较去年同期增长25.49%,为公司及时、精准、深入终端的市场服务提供了更充足的人力保障。

目前,智飞生物营销网络已覆盖全国31个省、自治区、直辖市,300多个地市,2600多个区县,30000多个基层卫生服务点(乡镇接种点、社区门诊)。强大的营销网络使得默沙东选择智飞生物作为中国市场的合作伙伴,授予独家代理权,并因此给智飞生物带来持续的业绩增量。

数据显示,智飞生物近五年代理疫苗签发量持续攀升,近期火热的HPV九价疫苗签发量更是由去年同期的194万大幅升至929.9万,同比增幅达379.34%;23价肺炎疫苗签发量也由去年同期的49.1万升至今年的102.2万,同比增幅达108.29%。

我国庞大的人口基数为预防接种事业发展提供了广阔空间,随着治病防病意识的不断提升,接种疫苗控制传染病的认知也更加深入,民众对预防接种的需求日益增强,我国疫苗市场规模持续攀升,疫苗行业在国民经济社会发展中的战略地位更加彰显,预计未来将继续保持稳中有进的发展态势。

同时,我国目前疫苗接种意识相对薄弱,市场渗透率有待提高。以九价HPV疫苗为例,根据2021年9月发布的《消除子宫颈癌之HPV疫苗应用广东专家共识》显示,国内目前HPV疫苗免疫覆盖率较低,青少年人群接种率小于3%,全人群接种率小于6%,远低于WHO提出到2030年9-15岁女性HPV疫苗接种率达90%的目标。

因此,智飞生物HPV九价疫苗等业务在市场渗透率持续提升、民众健康意识提升的背景下,未来有望维持较高增长,持续为智飞生物提供增长动力。

多款在研产品取得阶段进展 二代新冠疫苗已获批上市

研发创新与技术突破是生物医药公司发展的核心动力。自成立以来,智飞生物坚持创新驱动,通过多元化方式,不断拓宽技术布局,持续加大研发投入。

从研发人员数量来看,截至报告期末,智飞生物共有647名研发人员,相比去年同期增多了199名。同时,智飞生物2022上半年研发投入达到5.18亿元,占公司自主产品销售收入的31.08%,为公司自主研发创新提供了充足的人才储备和资金保证。

半年报显示,目前智飞生物已构建多个疫苗研发平台,广泛覆盖多种疫苗开发路径,包括多糖和多糖蛋白结合疫苗技术平台、组分技术平台、灭活疫苗技术平台、基因重组技术平台、mRNA疫苗技术平台、腺病毒载体疫苗技术平台、人二倍体细胞株技术平台、新型多联多价技术平台、新型佐剂技术平台等。多元丰富的研发平台有力促进了研发矩阵的协同构建,有效保障各研发项目推进速度,践行创新发展战略。

从研发成果来看,截至报告期末,智飞生物已拥有自主研发项目共计28项,其中处于临床试验及申请注册阶段的项目15项。产品储备梯队和层次丰富,形成了多元广泛、具有协同效应的产品矩阵,进一步提升公司的行业竞争力。

智飞生物产品矩阵资料来源:公司半年报

其中,为了应对变异速度更快、传播力更强的新冠变异株,智飞生物在政府的大力支持下积极开展相关研究进行科研攻关,通过重组蛋白、mRNA等多种技术路径的研究探索,推进新冠疫苗产品的升级换代(包括针对奥密克戎变异株在内的多价疫苗、联合疫苗)。

已有的研究结果显示,针对目前主流的Omicron BA.4/5变异株,智飞生物二代苗ZF2202(Omicron-Delta嵌合疫苗)具有更高的中和抗体滴度,具有良好的安全性以及有效性。目前重组新型冠状病毒蛋白疫苗(CHO细胞)已获批附条件上市并作为序贯加强针,有望为公司带来新一轮业绩跃迁。

此外,智飞生物还有多款在研产品取得临床阶段进展,包括23价肺炎球菌多糖疫苗申请生产注册获得受理;冻干人用狂犬病疫苗(MRC-5细胞)、四价流感病毒裂解疫苗获得了Ⅲ期临床试验总结报告等。

据悉,智飞生物自2010年上市以来,自主产品累计收入已超184亿元,在满足国民疾病预防需求的同时,夯实了研发投入的基础,促进了自研能力的提升,保障了在研管线进展,实现了技术与市场双轮驱动、双向促进。

就长期发展而言,疫苗是品种驱动的行业,默沙东成功上市4价HPV疫苗及9价HPV疫苗后,带动了默沙东业绩新一轮的快速增长;葛兰素史克的带状疱疹疫苗2017年于美国获批上市后,2020年即实现全球销售收入25.53亿美元。可以看到,重磅疫苗的成功研发能够迅速带来疫苗公司销售爆发式增长。

同时,由于疫苗产品药性、药力和接种反应需要经过市场长期论证,产品转换成本高,使得用户粘性较高,某款高质量产品一旦被市场接受,就可以快速垄断市场份额。因此,随着智飞生物自研管线产品研发进展的推进,成功上市后未来有望为公司带来新的大额业绩增量。

写在最后

目前我国疫苗行业还不够成熟,产业发展空间巨大。智飞生物作为疫苗领域的龙头企业,在技术与市场双轮驱动、双向促进的发展战略下,已经形成了较高的竞争壁垒,随着国内疫苗市场行业集中度的不断提高,智飞生物有望进一步拓展其业务护城河,实现业绩的持续增长。

本文源自金融界